22.07.2025 | 06:11

Warum Almonty Industries das bessere Investment als MP Materials sein könnte

Bewertungslücke mit Milliardenpotenzial? Anleger übersehen den schlafenden Riesen. Während MP Materials mit medialem Rückenwind, Apple-Deal und US-Regierungsunterstützung glänzt, fliegt Almonty Industries (WKN: A414Q8 | ISIN: CA0203987072 | Ticker-Symbol: ALI1) – der auf Wolfram spezialisierte Rohstoffplayer – noch weitgehend unter dem Radar. Doch wer genauer hinschaut, erkennt: Die Bewertungsdifferenz der beiden Unternehmen ist dramatisch – und bietet Anlegern enormes Potenzial. Mit einem hochkritischen Metall, strategisch abgesicherter Produktion und extrem niedrigen Bewertungsmultiplikatoren könnte Almonty das große Überraschungspotenzial der kommenden Jahre bergen. Ein Analyst nahm die Situation genauer unter die Lupe. Mehr dazu im Bericht.

Lesezeit: ca. 4 Min.

|

Autor:

Mario Hose

ISIN:

ALMONTY INDUSTRIES INC. | CA0203987072 , MP MATERIALS CORP | US5533681012

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

Almonty vs. MP Materials – ein Vergleich mit Sprengkraft

Zwei Unternehmen – ein strategisches Ziel: Sowohl Almonty Industries (WKN: A414Q8 | ISIN: CA0203987072 | Ticker-Symbol: ALI1) als auch MP Materials liefern unverzichtbare Rohstoffe für Zukunftstechnologien und Verteidigung. Während MP Materials auf Seltene Erden wie Neodym setzt (z. B. für E-Motoren und Windkraft), ist Almonty auf Wolfram spezialisiert – ein Metall, ohne das kein Flugzeug startet, kein Panzer bremst und keine Hochleistungsmaschine läuft.

Lewis Black, CEO von Almonty kürzlich in einem Interview mit Moderatorin Lyndsay Malchuk:

„Ich will eigentlich nicht über MP sprechen – die würden das sicher auch nicht gut finden. Was ich aber über Almonty sagen kann: Wir verarbeiten alles direkt vor Ort, arbeiten in sicheren Regionen und betreiben mehrere Minenstandorte. Wolfram ist extrem selten. Das nächste größere Projekt außerhalb von uns liegt im Norden des Yukon, 200 Kilometer von der nächsten Straße entfernt – und selbst laut eigenen Angaben etwa zehn Jahre von der Bauphase entfernt. Wir haben in dieser Hinsicht also ein ziemlich freies Feld.

Wolfram ist extrem schwer zu verarbeiten. Wer aus dem Gold-, Silber- oder Zinnbereich kommt, wird bei Wolfram scheitern, weil es so spröde ist. Wir machen das seit Jahrzehnten – wir gelten als Marktführer. Und der Unterschied zu Seltenen Erden? Bei vielen Anwendungen der Seltenen Erden sieht man das Material nicht mal – es steckt in Magneten, Leitsystemen und so weiter. Aber ohne Wolfram hebt kein Flugzeug ab: keine Triebwerke, keine Bremsen, keine Munition – selbst die Leitsysteme enthalten Wolfram. Sogar die Displays im Cockpit wären ohne Wolfram nicht vorhanden.

Aber bis letztes Jahr – bis Biden Zölle auf diesen Sektor verhängte – wollte keine Regierung überhaupt darüber sprechen. Denn wenn man öffentlich zugibt, dass man zu wenig Wolfram hat, signalisiert man seinen Gegnern, dass man keine Munition herstellen kann. Seltene Erden sind übrigens gar nicht so selten – sie sind nur schwer zu verarbeiten und haben viele giftige Nebenprodukte. Wolfram hingegen ist wirklich selten und schwer zu fördern.

Und das ist, denke ich, der grundlegende Unterschied zwischen uns und anderen Förderern strategischer Metalle.“

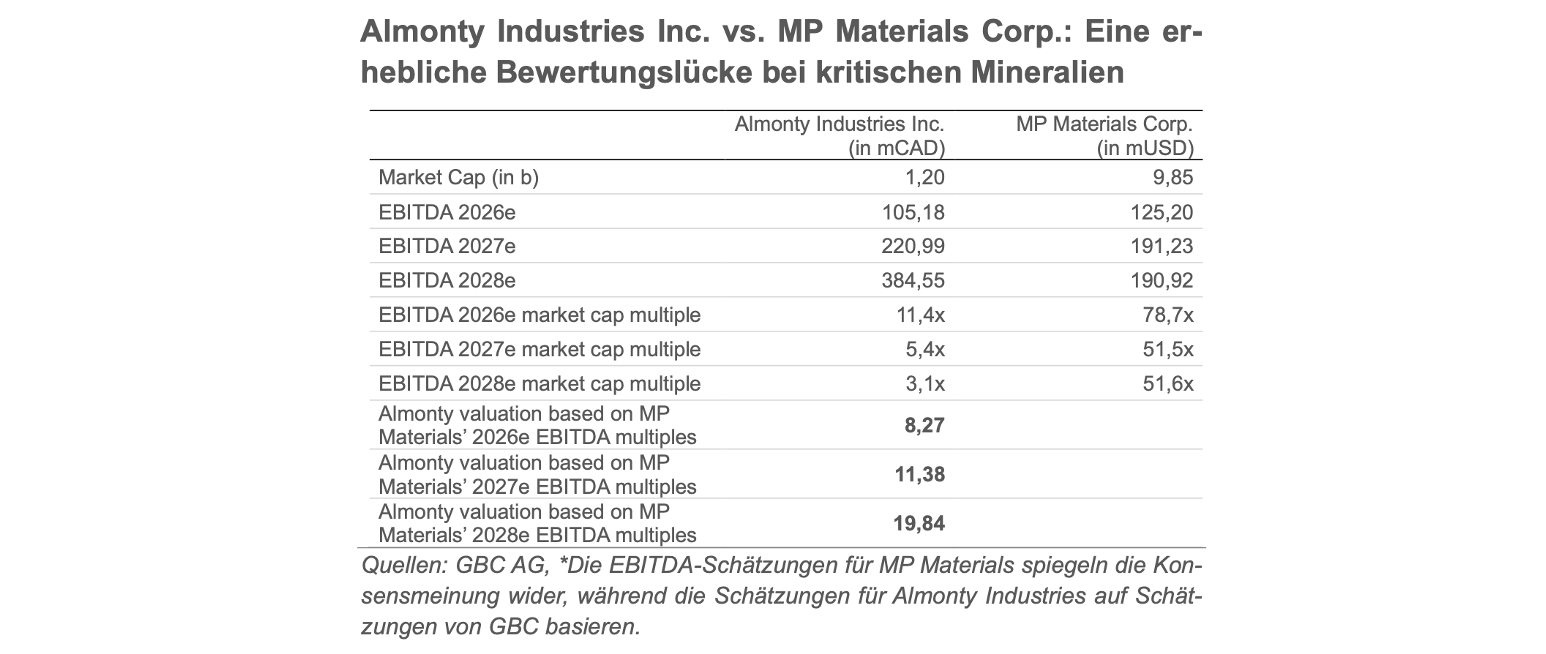

Zwei relevante Unternehmen im GBC Vergleich

GBC-Fazit: Almonty erzielt 2028 ein doppelt so hohes EBITDA wie MP Materials – wird aber mit nur einem Siebzehntel des Multiples bewertet. Würde man die EBITDA-Multiplikatoren von MP Materials auf die erwarteten Gewinne von Almonty anwenden, ergäbe sich daraus eine Bewertung von etwa 8,27 Mrd. CAD für das Jahr 2026, rund 11,38 Mrd. CAD für 2027 und bis zu 19,84 Mrd. CAD für 2028. Dies legt nahe, dass sich die Marktkapitalisierung von Almonty bei einer vergleichbaren Bewertung im Verhältnis zu MP Materials deutlich über das aktuelle Niveau hinaus entwickeln könnte. - Quelle: Research Comment vom 21.07.2025.

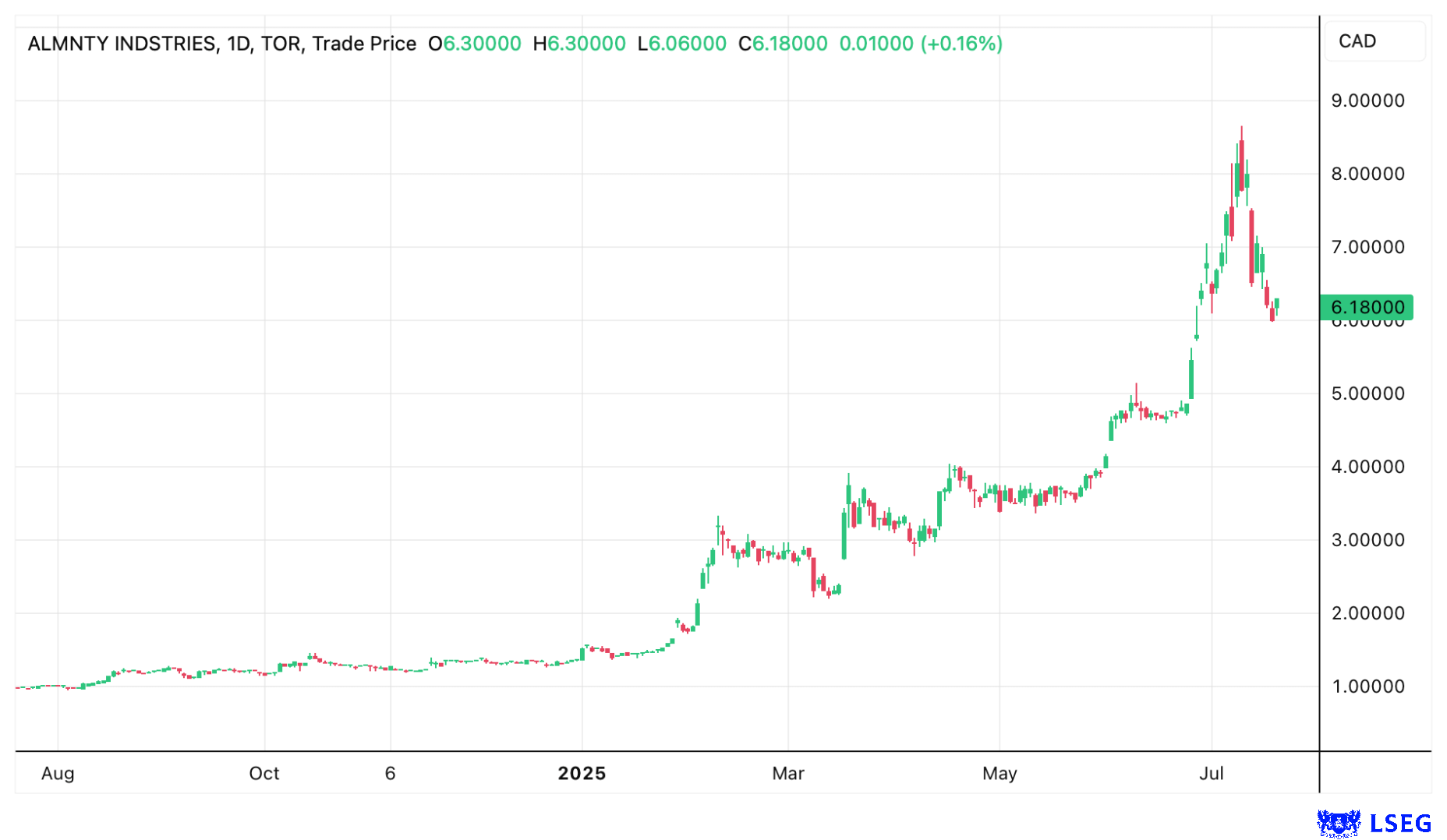

Beim aktuellen Aktienkurs von 6,18 CAD ist Almonty lediglich mit 1,33 Mrd. CAD bewertet.

Wachstumsdynamik mit Seltenheitswert

Almonty steht kurz vor der Inbetriebnahme der Sangdong-Mine in Südkorea, die zu den weltweit größten Wolframminen außerhalb Chinas zählen wird. Bis 2027 soll die Kapazität massiv ausgebaut werden. Im Gegensatz dazu stagniert aus heutiger Sicht laut GBC-Vergleich das Wachstum bei MP Materials, deren EBITDA im gleichen Zeitraum nur moderat steigt.

Globale Wolfram-Dynamik: China kürzt – Preise explodieren

Der weltweite Wolframmarkt ist in Bewegung. China – mit bislang über 80 % Weltmarktanteil und somit Hauptlieferant – hat die Förderquoten für 2025 um 4.000t von 62.000t in 2024 auf 58.000t und somit 6,8 % gesenkt. Gleichzeitig steigt die Nachfrage aus Branchen wie Halbleitern, Luft- und Raumfahrt sowie Verteidigung deutlich an.

Die Folge:

APT-Preise steigen auf 440 USD/mtu (+20 USD ggü. Vorwoche)

Ferro-Wolfram erreicht 57 USD/kg – Tendenz steigend

Lieferengpässe zwingen viele Händler, nur noch im Inland zu bedienen (Quelle: Fastmarkets Global Ltd.)

Woher nehmen?

Laut Techcet wird die globale Nachfrage nach Wolfram von 2025 bis 2030 jährlich um 3–5 % wachsen – im Halbleiterbereich sogar um bis zu 8 % jährlich und aus dem Verteidigungssektor wird ein Anstieg von 4-6 % erwartet. Hightech vs. Rüstung: Es wird also spannend werden, wer am Ende das Tages das härteste Metall der Erde tatsächlich erhalten wird. Genau diese Situation macht Almonty Industries auch zu einem klassischen Übernahmekandidaten.

Fazit: Jetzt einsteigen, bevor der Markt die Differenz erkennt

Die Kombination aus geopolitischem Rückenwind, wachsender Nachfrage, Angebotsengpässen und aktuell einem vergleichsweise absurd niedrigen Bewertungsniveau von 1,33 Mrd. CAD macht Almonty Industries (WKN: A414Q8 | ISIN: CA0203987072 | Ticker-Symbol: ALI1) zu einer der interessantesten Rohstoffwetten der kommenden Jahre. Während MP Materials mit einem Börsenwert von 9,34 Mrd. USD bereits einen Bewertungsbonus für seine strategische Rolle erhält, steht Almonty dieser in nichts nach – nur die Börse hat es noch nicht erkannt. Kursrücksetzer waren in der Vergangenheit stets eine exzellente Einstiegsgelegenheit.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf zukunftsbilanzen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.