03.04.2024 | 06:00

Übernahmeangebot: Allied Gold, B2Gold, Barrick Gold oder Endeavour Mining?

Der Preis für die Feinunze Gold konnte in den vergangenen Stunden auf ein neues Allzeithoch bei 2.288,45 USD zulegen. Die älteste Währung der Welt etabliert sich wieder als sicheren Hafen. Raus aus dem FIAT-Geld und rein in das Edelmetall. Je weniger diese Entwicklung momentan Beachtung findet, umso nachhaltiger kann dieser Anstieg werden. Losgelöst von dieser Entwicklung sind die größten Namen aus der Branche von ihren Höchstständen noch weit entfernt. Für die Produzenten kommt der Anstieg jedoch gelegen, denn bei steigenden Lohn- und Energiekosten muss auch der Wert des Goldes steigen, ansonsten sinkt die Marge. Das höchste Gewinnpotenzial liegt allerdings in der Exploration und da haben Allied Gold, B2Gold, Barrick Gold oder Endeavour Mining möglicherweise schon bald dasselbe Übernahmeziel. Die Aktionäre würde ein Bieterkampf erfreuen. Mehr dazu im Bericht.

Lesezeit: ca. 1 Min.

|

Autor:

Mario Hose

ISIN:

ALLIED GOLD CORPORATION | CA01921D1050 , B2GOLD CORP. | CA11777Q2099 , BARRICK GOLD CORP. | CA0679011084 , ENDEAVOUR MINING PLC | GB00BL6K5J42

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

Goldvorkommen mit Gewinnmarge

Der Börsenwert von Desert Gold Ventures beträgt rund 11 Mio. USD. Das Unternehmen hat bereits 1,1 Mio. Unzen Gold nachgewiesen. Im Umkehrschluss bedeutet dies, dass die Unze Gold im Boden mit rund 10,00 USD bewertet ist. Der Wert des Goldes im Boden steigt momentan zudem und somit gewinnt das Unternehmen an Attraktivität: Die Braut Desert Gold Ventures wird immer hübscher. Bei einem aktuellen Goldpreis von über 2.280,00 USD pro Feinunze bleibt für die Produktion eine hohe Marge.

Auf dem Weg zur Unabhängigkeit

Aus diesem Grund fährt Desert Gold Ventures momentan auch zweigleisig. Zum einen werden weitere Bohrungen für Erkundungen durchgeführt, um das Vorkommen weiter zu steigern und darüber hinaus plant das Unternehmen zudem einen Teil des Gebietes in Produktion zu bringen. Mit diesem angestrebten Cashflow kann das Management unabhängig vom Kapitalmarkt weitere Explorationsarbeiten als möglichen Gewinntreiber durchführen. Im vergangenen Monat hat es Awale Resources Limited mit einem erfolgreichem Bohrprogramm in Westafrika vorgemacht, was es bedeutet, zusätzliche Vorkommen zu entdecken. Binnen eines Monats stieg die Aktien mit hohem Handelsvolumen von 0,13 CAD auf 1,10 CAD in der Spitze.

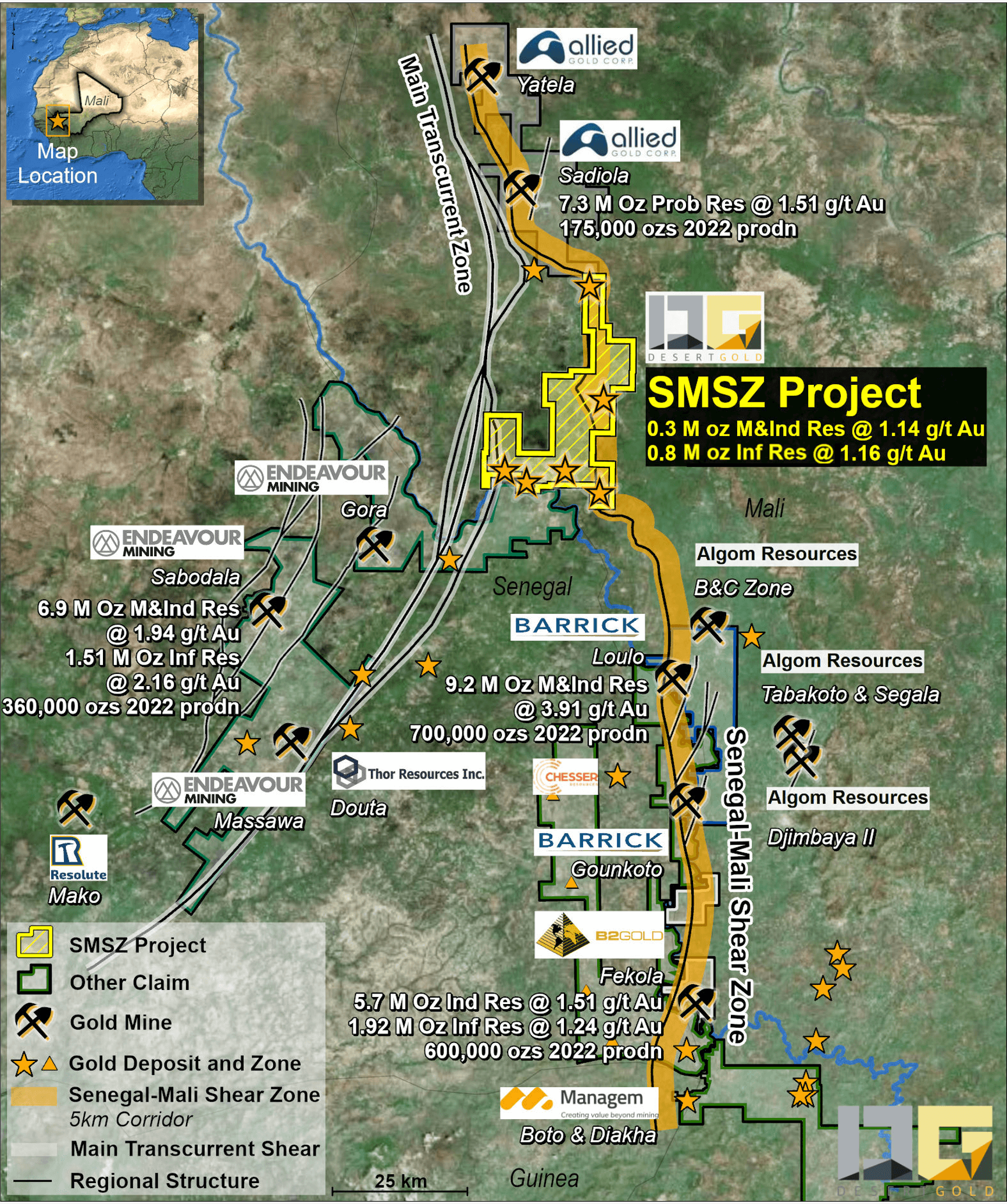

Vorkommen in bester strategischer Lage

Anhand der beigefügten Landkarte wird deutlich, dass Desert Gold Ventures in der Nachbarschaft von Allied Gold, B2Gold, Barrick Gold und Endeavour Mining als potenzielles Übernahmeziel offensichtlich ist. Das Interesse für das 440 qkm große Gebiet wird mit weiteren positiven Meldungen gerechtfertigt sein. Erst kürzlich hat Barrick Gold CEO Mark Bristow in einer Pressekonferenz seine Absichten erläutert und dabei zum Ausdruck gebracht, dass die Region von großer Bedeutung ist.

Kurspotenzial durch Explorationserfolge

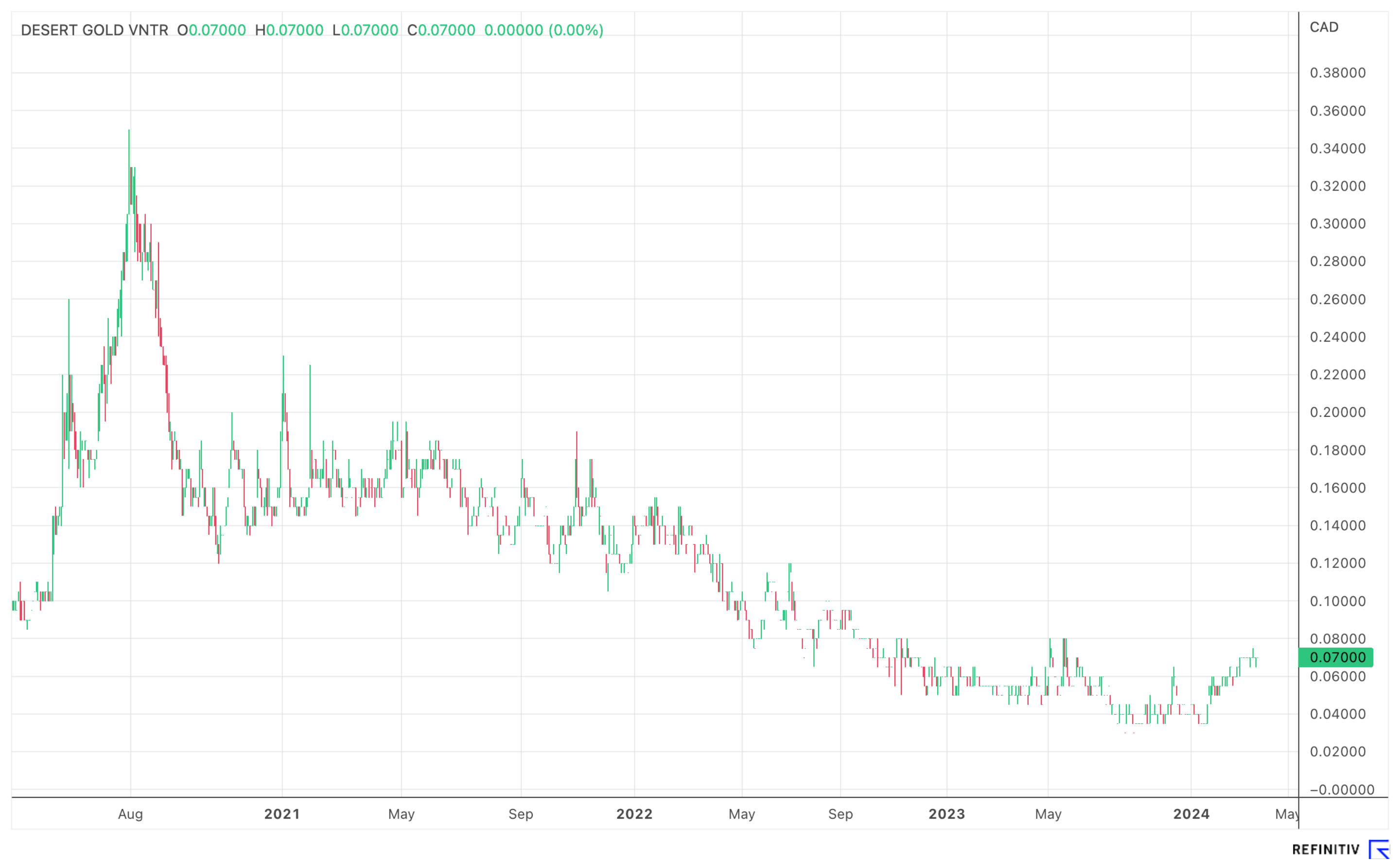

Wer von einem potenziellen Übernahmeangebot für Desert Gold Ventures profitieren möchte, sollte rechtzeitig einsteigen. Aktuell notiert die Aktie bei 0,07 CAD und somit deutlich niedriger als vor rund vier Jahren, als die Aktien noch mit weniger Bohrergebnissen bei 0,35 CAD handelten. Mit Blick auf den Chartverlauf wird deutlich, dass der gegenwärtige Anstieg beim Goldpreis beim Aktienkurs noch nicht angekommen ist.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf zukunftsbilanzen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.