03.03.2026 | 04:45

Gewinner der Energiewende: Während Nordex und Siemens Energy schon recht teuer sind, kann der „Nachzügler“ AHT Syngas Technology noch viel Freude bereiten!

Die Welt steht vor einer gewaltigen Bewährungsprobe, die kaum noch Aufschub duldet. Auf der einen Seite drängt die unerbittliche Uhr des Klimawandels uns dazu, die globalen Klimaziele mit aller Macht einzuhalten. Auf der anderen Seite wächst der Hunger nach Energie in einer digitalisierten und technisierten Gesellschaft immer weiter an. In diesem Spannungsfeld bewegen sich drei Unternehmen, die zwar unterschiedlich sind, jedoch dasselbe Ziel verfolgen. Während Nordex und Siemens Energy die Kraft des Windes und die Effizienz großer Netze bändigen, liefert A.H.T. Syngas Technology die entscheidende Antwort für die dezentrale, intelligente Verwertung von Reststoffen. Dieser Bericht beleuchtet für Sie, wie diese drei Akteure die Transformation vorantreiben und warum besonders die Innovationskraft des „Nachzüglers“ A.H.T. Syngas ein echtes Ausrufezeichen am Markt setzen könnte. Der Chart jedenfalls verläuft derzeit schon mal nach oben.

Lesezeit: ca. 5 Min.

|

Autor:

Mario Hose

ISIN:

SIEMENS ENERGY AG NA O.N. | DE000ENER6Y0 , NORDEX SE O.N. | DE000A0D6554 , A.H.T. SYNGAS TECH. EO 1 | NL0010872388

Inhaltsverzeichnis:

Der Autor

Mario Hose

In Hannover geboren und aufgewachsen, verfolgt der Niedersachse die gesellschaftliche und wirtschaftliche Entwicklung rund um den Globus. Als leidenschaftlicher Unternehmer und Kolumnist erklärt und vergleicht er die verschiedensten Geschäftsmodelle sowie Märkte für interessierte Börsianer.

Tag-Cloud

Aktien-Cloud

A.H.T. Syngas Technology: Verwandlungskünstler für eine fossilfreie Industrie

Wenn über die Energiewende gesprochen wird, denken viele zuerst an riesige Windräder oder endlose Solarfelder. Doch die wahre Revolution findet oft im Kleinen statt, dort, wo Abfall zu wertvoller Energie wird. Genau hier schlägt die Stunde von A.H.T. Syngas Technology. Das Unternehmen ist kein bloßer Anlagenbauer mehr. Es ist ein Wegbereiter für eine Welt, die keine Abfälle mehr kennt, sondern nur noch ungenutzte Rohstoffe. Der Start in das Jahr 2026 hätte für die Spezialisten aus Eindhoven und Bonn kaum beeindruckender verlaufen können.

Mit der vollständigen Platzierung ihrer Wandelanleihe 2026/2029 haben sie sich ein finanzielles Polster von 2,0 Millionen Euro gesichert. Das Kapital ist der Treibstoff für eine mutige Expansion und die konsequente Umsetzung der strategischen Ziele. Anleger erkennen zunehmend, welches Potenzial hier schlummert.

Das Herzstück des Erfolgs ist die sogenannte Dual-Fire-Technologie. Diese Gaserzeuger sind wahre Allesfresser – positiv gesehen. Ob Holzhackschnitzel, Klärschlamm oder landwirtschaftliche Reststoffe wie Reishülsen und Nussschalen. A.H.T. macht daraus hochwertiges Synthesegas. In einer Zeit, in der Erdgas immer teurer und politisch instabiler wird, bietet A.H.T. die perfekte Alternative. Experten prognostizieren, dass der Markt für Synthesegas bis zum Jahr 2035 auf gigantische 33,4 Milliarden US-Dollar anwachsen wird. Das ist fast eine Verdopplung zum heutigen Stand. A.H.T. Syngas Technology sitzt hier genau an der Quelle dieses Wachstums.

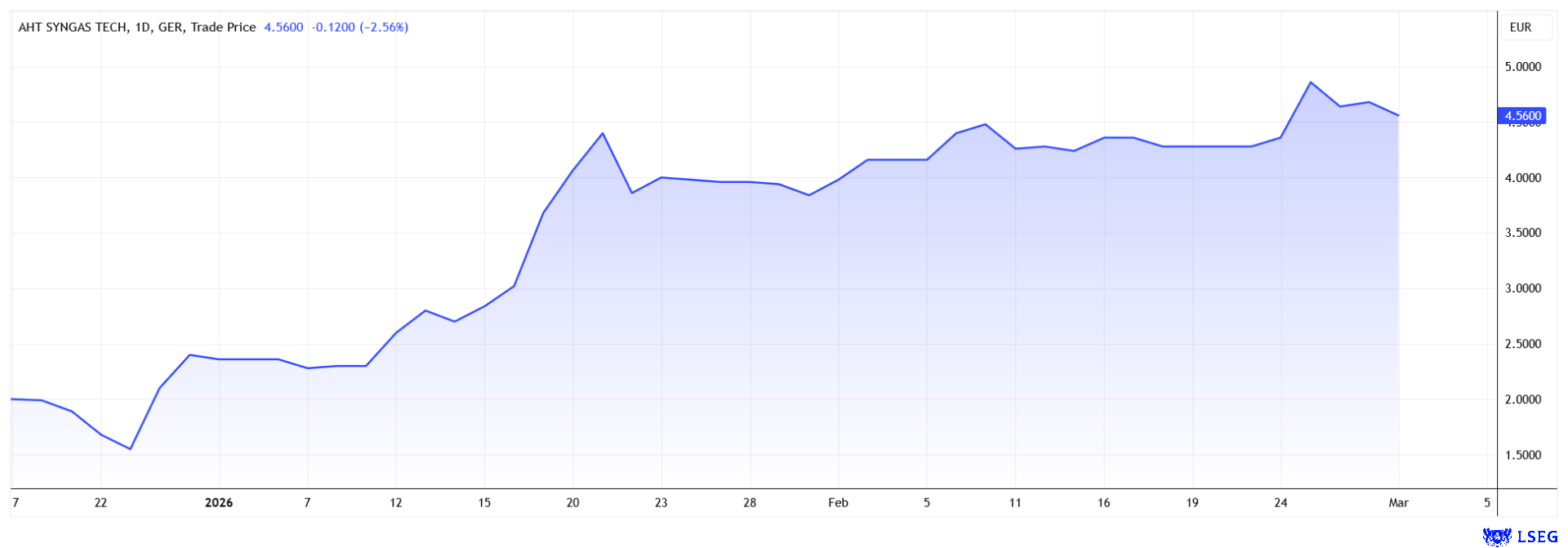

Besonders spannend ist, dass man sich nicht mehr damit begnügt, nur Anlagen zu verkaufen. A.H.T. entwickelt sich Stück für Stück zum integrierten Energieversorger. Durch das sogenannte „Contracting“ betreiben sie womöglich ihre Anlagen in Zukunft selbst oder in Joint Ventures. Das bedeutet für das Unternehmen und seine Aktionäre regelmäßige, planbare Einnahmen. CEO Gero Ferges bringt es auf den Punkt: „Das Geschäftsmodell ist noch lange nicht ausgereizt.“ Analysten der GBC AG sehen das genauso und rufen für die Aktie bereits ein Kursziel von 8,50 Euro aus. Das ist eine Ansage, die man in der Branche wohl auch gehört hat, denn der aktuelle Kurs von A.H.T. liegt noch bei ca. 4,55 Euro. Auf jeden Fall scheint dies eine sehr spannende Geschichte zu sein, die noch nicht fertig erzählt ist.

Nordex und die große Bullenparty

Während A.H.T. Syngas Technology die dezentrale Energieversorgung revolutioniert, erleben wir beim Hamburger Windkraft-Urgestein Nordex gerade, bzw. immer noch eine regelrechte Kursexplosion. Die Börse feiert eine Bullenparty, wie man sie selten die letzten Jahre gesehen hat. Der Turnaround des Unternehmens gelungen, und wie…

Mit einem Nettogewinn von 274 Millionen Euro für das Jahr 2025 hat Nordex alle Erwartungen pulverisiert. Zum Vergleich: Im Vorjahr waren es gerade einmal 9 Millionen Euro. Diese Zahlen sind der Beweis, dass Nordex seine Hausaufgaben gemacht hat. Die Delta4000-Plattform ist ein weltweiter Verkaufsschlager geworden. Mit einem Marktanteil von fast 50 Prozent in Europa dominiert Nordex das Geschehen außerhalb Chinas.

Die Auftragsbücher sind mit einem Volumen von 16,1 Milliarden Euro prall gefüllt. Das gibt den Hamburgern eine Planungssicherheit, von der andere Unternehmen nur träumen können.

Natürlich ruft ein solch rasanter Anstieg auf Kurse von deutlich über 40 Euro auch Skeptiker, Kritiker und Warner auf den Plan. Die ersten Warnzeichen einer Überhitzung sind im Chart auch erkennbar. Einige Shortseller haben ihre Positionen sogar leicht aufgestockt. Doch wer gegen den Trend wettet, braucht Geduld und vor allem starke Nerven. Das operative Ergebnis hat sich vervielfacht und die EBITDA-Marge klettert stetig nach oben.

Besonders erfreulich für die Anleger ist die Ankündigung, ab dem Jahr 2027 wieder Geld auszuschütten. Ob über Dividenden oder Aktienrückkäufe. Nordex will jährlich mindestens 50 Millionen Euro an seine Aktionäre zurückgeben. Das ist eine klare Ansage – auch an die Shortseller.

Analysten von Goldman Sachs und Jefferies haben ihre Kursziele bereits massiv angehoben. Einige sehen die Aktie sogar bei 50 Euro. Nordex liefert die Hardware für die großen Windparks dieser Welt. Sie wären aber auch ein perfekter Partner für die dezentralen Lösungen von A.H.T., da sie gemeinsam die Brücke von der industriellen Erzeugung zur lokalen Verwertung schlagen könnten.

Siemens Energy: Energiehunger durch KI, aber ist der Kurs zu heiß gelaufen?

Keine Energiewende funktioniert ohne ein stabiles Rückgrat. Hier kommt Siemens Energy ins Spiel. Das Unternehmen verbindet die Welten der Windkraft durch die Tochter Gamesa mit der hocheffizienten Gasturbinentechnologie und der lebenswichtigen Netztechnik. Wenn Nordex den Wind einfängt und A.H.T. Syngas aus Abfall Energie macht, dann sorgt Siemens Energy dafür, dass diese Energie auch dort ankommt, wo sie gebraucht wird. Der globale Energiehunger wächst unaufhörlich. Rechenzentren für Künstliche Intelligenz und die Elektrifizierung des Verkehrs fordern ihren Tribut. Siemens Energy profitiert massiv vom Ausbau der Stromnetze. Überall auf der Welt müssen die Leitungen modernisiert und erweitert werden, um die fluktuierenden Erneuerbaren zu integrieren. Es ist eine Mammutaufgabe, die nur Konzerne mit dieser gewaltigen technologischen Tiefe bewältigen können.

Der Zusammenhang zwischen diesen drei Werten ist offensichtlich. Wir brauchen die großen Player wie Siemens Energy für die Infrastruktur und Nordex für die massive Erzeugung aus Wind. Aber wir brauchen eben auch den „Pioniergeist“ von kleineren Unternehmen wie A.H.T. Syngas Technology, um die Lücken im System zu schließen. A.H.T. zeigt, wie CO2 nicht nur eingespart, sondern aktiv aus dem Kreislauf entfernen werden kann.

Betrachtet man sich aber jetzt einmal den Chartverlauf von Siemens Energy, so kann man durchaus eine Fahnenstange erkenne. Mann darf nicht vergessen, dass noch gar nicht vor allzu langer Zeit fast eine Pleite bei Siemens Energy gespielt wurde. Da lag der Kurs unter 10 Euro. Aktuell bei über 162 Euro. Bäume wachsen bekanntlich nicht unbegrenzt in den Himmel. Eine Korrektur beim Kurs ist nicht unwahrscheinlich. Das Geld könnte man dann z. B. in Aktien stecken, die noch einen möglichen Anstieg vor sich haben.

Fazit:

Zusammenfassend lässt sich sagen, dass jedes dieser Unternehmen eine unverzichtbare Rolle im globalen Energiemix spielt. Nordex hat sich eindrucksvoll zurückgemeldet und zeigt, dass Windkraft ein hochprofitables Geschäft sein kann. Die Aktie ist derzeit der Liebling der Momentum-Trader. Siemens Energy bleibt der Gigant, der die technologische Basis für die gesamte Netzstabilität liefert.

A.H.T. Syngas ist das (noch) kleine Unternehmen, das Innovationskraft und Flexibilität an den Tag legt. Die erfolgreiche Finanzierung durch die Wandelanleihe und der strategische Schwenk zum Energie-Operator legen den Grundstein für eine völlig neue Bewertung der Aktie. Das sehen auch die Analysten so. Wenn die Welt ihre Klimaziele erreichen will, führt an Technologien, wie sie A.H.T. Syngas bietet, kein Weg vorbei.

Es bleibt spannend zu beobachten, ob und wie schnell der Markt das Potenzial einpreisen wird.

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf zukunftsbilanzen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.